NEWSFLASH

HOT TOPICS

LSDFi新戰力》Liquid Collective如何建構「流動性質押」行業標準?

by hknews 2023-07-26 hot

by hknews 2023-07-26 hot

合規而又去中心化,Liquid Collective 瞄準了流動性質押市場的星辰大海。(前情提要:LSDFi 熱潮來襲?一文了解 「LSD 穩定幣」發展現狀 )(背景補充:幣安研究院解析 LSDfi 賽道:生態發展概況、潛在機會與風險 )在很多人看來,流動性質押賽道已經極為飽和,各種新專案層出不窮,

合規而又去中心化,Liquid Collective 瞄準了流動性質押市場的星辰大海。(前情提要:LSDFi 熱潮來襲?一文了解 「LSD 穩定幣」發展現狀 )(背景補充:幣安研究院解析 LSDfi 賽道:生態發展概況、潛在機會與風險 )

在很多人看來,流動性質押賽道已經極為飽和,各種新專案層出不窮,但從 Dune 資料來看, 當前 ETH 供應量的質押率 僅為 20.51%。這種「飽和」更多是一種「內卷」,實際情況是難以形成更大規模地採用。在 LSDFi 被建構為下一輪牛市的底層基礎資產的敘事中,當前的 ETH 質押率顯然是遠遠不夠的。

Liquid Collective 為此而生,這是一個多鏈流動性質押協議,旨在為機構提供非託管的去中心化流動性質押方案。初看該協議面向機構,但認真去思考,Liquid Collective 瞄準了交易所等機構背後更廣泛的使用者,並試圖通過合規而又去中心化的方式構建流動性質押行業標準。目前,該協議僅支援以太坊,並已開放 ETH 提款,未來將推出多鏈功能。此前不久,其開發商 Alluvial 完成由分散式資本、IOSG 等參與的 1200 萬美元 A 輪融資。今天,Foresight News 帶領大家一探究竟,看看 Liquid Collective 在做些什麼。

合約化與代幣化:Liquid Collective 的核心邏輯

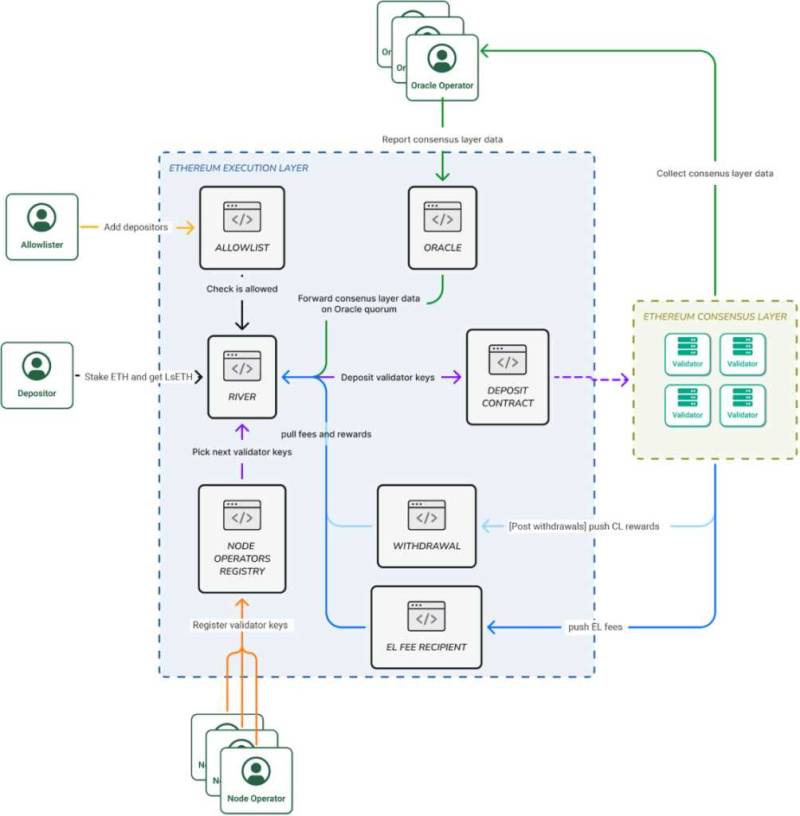

Liquid Collective 是一個去中心化流動性質押協議,其核心元件是智慧合約,使用者可將任意數量的 ETH 存入智慧合約中,沒有 32 枚 ETH 限制,當智慧合約餘額達到 32 枚 ETH 時,該合約中的 ETH 將以迴圈的方式質押給節點運營商。節點運營商包括 Coinbase Cloud 與 Figment 等,它們在 Liquid Collective 上執行驗證節點基礎設施,並獲得網路獎勵,Liquid Collective 本身不執行驗證節點。

對於流動性質押,筆者剛開始關注的還是收益派息模型。當前 LSD 的收益派息機制以 Rebase 與 Reward-bearing 為主,手動認領(Claim)基本已被淘汰。Lido 的 stETH 使用 rebase 機制,無需手動認領與複利,而是將 LSD 與質押資產始終保持 1:1 的錨定關係。另一種則是 Rocket Pool 等採用的 Reward-bearing 機制,這種機制基於 Compound 的 cToken 合約,在 LSD 與質押資產之間引入「兌換率」,質押生息與網路懲罰導致 ETH 餘額的變化均通過「兌換率」表現出來。

Liquid Collective 協議的收益派息方式並不稀奇,它也採用 cToken 模型。

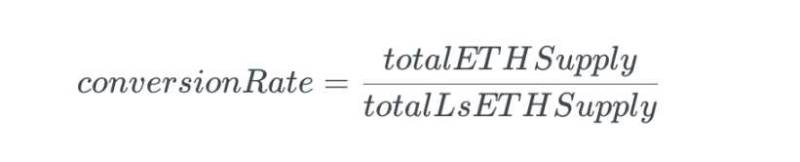

通常,當用戶向 Liquid Collective 協議存入 ETH 時,會收到 LsETH。但 LsETH 的總量不會跟隨協議層質押獎勵與網路懲罰的數量變化而變化,而是由 LsETH 與 ETH 之間的「兌換率」實現平衡。譬如,當我們通過 Liquid Collective 質押了 100 枚 ETH,按 1:1 比例拿到 100 枚 LsETH,而一個月後質押獎勵為 20 枚 ETH 時,假設中間沒有產生網路懲罰費用,那麼協議層的 ETH 總額就是 120 枚。此時,若想將 100 枚 LsETH 兌換成 120 枚 ETH,就需要乘以 1.2 的「兌換率」。同理,此時按照 1.2 的兌換率,只有質押 120 枚 ETH,才能獲得 100 枚 LsETH。在這裡,兌換率的計算方式是質押 ETH 的總餘額除以 LsETH 的總供應量。預言機每隔 24 小時就會將資料從共識層報告給執行層,並向 Liquid Collective 的核心合約報告質押代幣的餘額、應計質押獎勵以及應扣除的懲罰費用,以計算新的兌換率。

使用基於 ERC20 的 cToken 合約的好處在於,使用者質押收益、複利等全自動進行,無需手動操作,最大化地減少 Gas 消耗。同時,由於兌換率即時變化,LsETH 實際上與其他代幣沒有區別,使用者可將 LsETH 用於交易、抵押借貸,甚至可以通過 EigenLayer 將其再質押到以太坊上。

合規是基礎

話說回來,Liquid Collective 為什麼要做一個機構級的流動性質押平臺?在 Liquid Collective 網站與文件中,其經常強調的一點就是「合規」、「安全」,要求使用者與節點運營商完成 KYC/AML(反洗錢)認證。

其根源在於,除了原生質押外,中心化交易所、質押及服務提供商等提供的質押服務往往門檻較低,是否存在黑錢無法辨別;機構也可能存在黑盒,使用者不知道資金流向,更有可能是吸儲生息。加密資產是否被質押到網路中,沒人知道,更不必說網路安全得到保障。在很大程度上,美國證券交易委員會(SEC)打擊交易所的質押服務就出於此因:

- 2022 年 8 月,Coinbase 表示, 美 SEC 正在對其加密貨幣質押服務進行調查 ,所涉及的服務包括 Coinbase 的質押計劃、資產上市流程、資產分類和穩定幣產品。

- 今年 2 月,美 SEC 的鐵錘率先砸向了 Kraken,其聲稱當投資者向 Kraken 的「質押即服務」提供商時提供代幣時會失去對代幣的控制,並承擔與這些平臺相關的風險,而幾乎沒有任何保護。與此同時, Kraken 宣佈終止面向美國使用者的質押即服務計劃 。SEC 主席 Gary Gensler 表示,質押即服務提供商必須註冊並提供全面、公平和真實的披露和投資者保護。

- 美 SEC 的行動帶來了連鎖效應,2 月 15 日, 韓國監管機構也表示將開始對國內加密交易平臺的質押服務環境進行全面審查 。

- 3 月 23 日,Coinbase 收到美 SEC 的 韋爾斯通知 (Wells Notice),重點是質押服務和資產上市。

- 3 月 24 日,提供加密貨幣交易和數位資產借記卡的平臺 Uphold 向客戶傳送電子郵件,表示 將於 2023 年 4 月 27 日結束對美國客戶的質押服務 。

- 7 月 15 日,Coinbase 稱, 美國加利福尼亞州、新澤西州、南卡羅萊納州與威斯康辛州的使用者暫時無法使用質押服務 。

凡此種種,可見機構質押服務所面臨的監管壓力,而「合規」的質押服務應運而生:

- 4 月 8 日,金融銀行 InCore Bank 宣佈將使用 SDX Web3 服務向其客戶提供以太坊質押服務,該行表示使用其以太坊質押服務的客戶必須完全符合 KYC 和 AML 合規要求。

在一定程度上,Liquid Collective 所做的事情是對監管審查的一種應對,避免制裁篩查。但與此同時,Liquid Collective 可能真有一顆「赤子之心」,它要在確保合規的基礎上實現非託管、去中心化,增加以太坊網路的安全。前文曾說使用者存入 ETH 是進入 Liquid Collective 的核心智慧合約中,等到聚集 32 枚 ETH 後才分配給節點運營商進行質押,也就是說這一切都是鏈上可見的,使用者從存入 ETH 到持有 LsETH 再到贖回 ETH 全過程始終都掌握著資產的所有權。既簡化了質押過程,也不用擔心中介商作惡。

對於機構而言,與以往的以太坊質押不同,Liquid Collective 釋放了質押資產的流動性,LsETH 既可用於交換、也可與 DeFi 整合。換言之,交易所完全不用擔心使用者質押 ETH 後犧牲流動性與其他收入機會。

建立行業流動性質押標準,成為 LSDFi 的 Circle

在 Liquid Collective 的敘事中,要對標的是聯盟管理的 USDC 而非單一交易所管理的 GUSD,二者的市值差了 71 倍。

對 Liquid Collective 而言,一個去中心化而又合規的流動性質押方案不是終點,最終的目標是基於這套方案為行業制定一個流動性質押標準。在 Liquid Collective 看來,目前市場上的多種流動性質押產品容易導致碎片化,不同的協議都在爭奪 DeFi 的資源,不同標準的 LST 代幣都會限制流動性,並且缺乏合規性與可組合性。

因此,Liquid Collective 通過聚集 DeFi 生態的主要參與者來建立行業聯盟進行去中心化管理。這個聯盟包括 The Liquid Foundation、Alluvial、Coinbase、Figment、Kiln、Acala、Rome Blockchain Labs、Kraken、Staked、Bitcoin Suisse 與其他 Web3 組織,涉及整合商、跨鏈構建者、節點運營商等。

看起來,Liquid Collective 佔盡了安全、合規、效率與去中心化訴求的所有優勢。在質押方式上,它採用智慧合約實現鏈上透明;在 LST 模型上,它徹底代幣化,完全釋放了資本效率;在節點運營商上,它鼓勵採用多雲端(cloud)、多區域與多客戶端基礎設施;在安全上,除了 KYC 與 AML,它還採用 NEXUS MUTUAL Coverage 為 Slashing 事件保險。

或許我們會擔心完全代幣化的 LsETH 的高倍槓桿,但似乎實行 KYC 的 Liquid Collective 也不用擔心清算時壞帳無法收回。如前文所言,目前流通中 ETH 質押率僅為 20.51%,而 Lido 佔了其中的 31.77%。而面向企業的 Liquid Collective 還有廣闊的空間去發展,有著獨特使用者優勢的交易所就是最大的增長點與建立「標準」的起點。下一輪牛市註定會有更大體量的資金,也必將承載更大體量的槓桿機制。當 LSD 取代 ETH 成為新的底層資產,Liquid Collective 就具有更多的想像空間。

- 免責聲明

- 我們的作家的意見完全是他們自己的,不反映 HKWeb3 見。您在 HKWeb3 上讀的任信息均不應被視為投資建議,HKWeb3 也不認可本文中可能提及或鏈接的任何項目。購買和交易應被視為高風險活動,在採取與本文內容相關的任何行動之前,請自行盡職調查,最後, HKWeb3 對您因自行交易而損失金錢不擔任何責任。